L’UEMOA face à une crise financière régionalisée en 2026

Les dernières analyses conjoncturelles révèlent une santé financière contrastée au sein de l’Union Économique et Monétaire Ouest-Africaine (UEMOA). Si le secteur bancaire affiche des performances globales encourageantes, une ombre plane sur la région : la multiplication des créances douteuses, avec le Niger en première ligne. Ce pays incarne une fracture économique de plus en plus marquée entre les États sahéliens et les économies côtières.

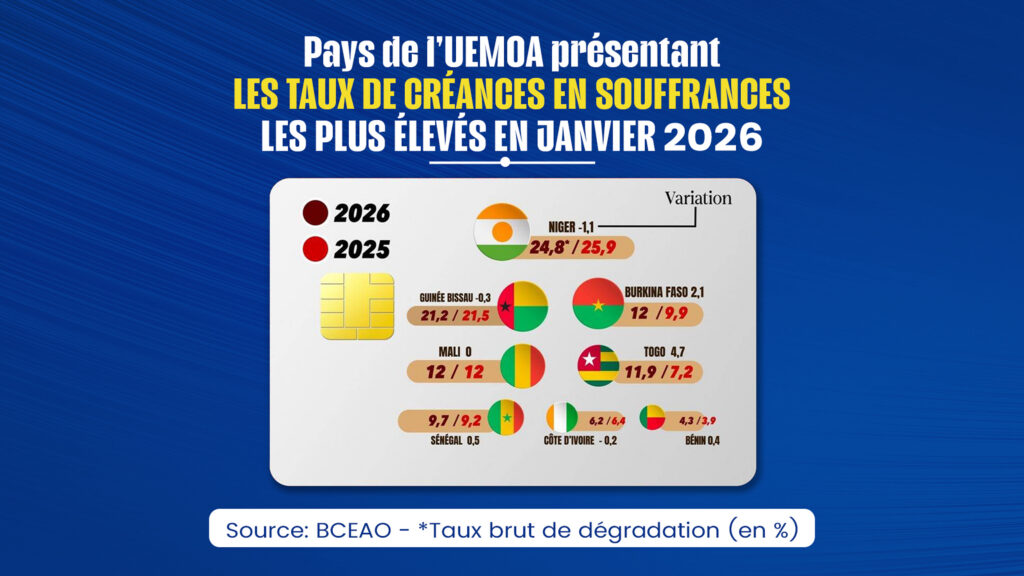

Le Niger, épicentre d’une crise bancaire sans précédent

Avec un taux de créances en souffrance atteignant 24,8 % en janvier 2026, le Niger se distingue comme le pays le plus exposé de l’Union. Près d’un quart des crédits accordés dans le pays sont désormais en défaut, un chiffre qui, bien qu’en légère amélioration par rapport à 2025 (25,9 %), reste bien au-dessus de la moyenne régionale.

Cette vulnérabilité structurelle est exacerbée par des facteurs endogènes et exogènes. Les tensions sécuritaires persistantes et l’instabilité politique chronique du pays aggravent la situation, en faisant le maillon faible du système bancaire ouest-africain.

Une fracture économique entre le Sahel et les côtes

Les données de janvier 2026 confirment une ligne de partage nette entre les pays du Sahel, durement touchés, et les États côtiers, dont les indicateurs restent plus stables.

Le bloc sahélien sous pression

- Mali et Burkina Faso : Ces deux pays enregistrent un taux d’impayés de 12 %, avec une hausse préoccupante pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Avec 21,2 % de créances en défaut, ce pays confirme son statut de zone à risque élevé.

Les économies côtières, une résistance relative

À l’inverse, les pays côtiers affichent une meilleure résilience, même si des signaux d’alerte subsistent.

- Bénin : Leader de l’Union avec un taux d’impayés de seulement 4,3 %.

- Côte d’Ivoire et Sénégal : Ces deux géants économiques maintiennent des taux respectifs de 6,2 % et 9,7 %, illustrant une relative stabilité.

Le Togo, exception notable, voit son taux d’impayés exploser, passant de 7,2 % à 11,9 % (+4,7 points), un signe de fragilité inattendue dans ce groupe.

Un secteur bancaire en pleine mutation

Malgré un encours global de crédits franchissant le cap historique des 40 031 milliards de FCFA (+4,7 % sur un an), les nuages s’amoncellent. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, et le taux de couverture des pertes chute à 59 %. Les banques peinent à absorber l’augmentation des impayés, ce qui menace leur stabilité.

Face à cette dégradation, les établissements financiers adoptent des mesures drastiques :

- Resserrement des critères d’octroi de crédits : augmentation des apports personnels et exigences accrues en matière de garanties.

- Sélectivité accrue dans le financement des PME/PMI, au détriment de l’expansion économique.

Un avenir incertain pour l’UEMOA

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à un carrefour. Si sa solidité globale n’est pas encore remise en cause, la situation du Niger et la propagation des risques dans le Sahel imposent une vigilance accrue. Sans une régulation renforcée et une gestion proactive des créances douteuses, le risque d’une crise de liquidité régionale plane.